とうとう増税の時期がきましたね・・・。

2014年4月からは、消費税が5%から8%へと増税されます。

消費税増税後に住宅を購入された方は、住宅ローン減税が最大200万円から

最大400万円にまで拡大するという緩和措置が受けれるようになりました。

これから家を購入する場合は

消費税増税前か増税後の住宅ローン減税、メリットはどちらの方にあるのでしょうか。

住宅ローン控除とは

住宅ローン控除とは、住宅ローンを利用して新築やマンション等を取得した場合に

所得税や住民税の税額控除を受けることができる制度です。

☆住宅ローンの残高の1%が税額控除できる

☆控除期間は最大10年間

この制度は、現在もあるものです。

ただし、購入のタイミング・入居のタイミングにより控除可能な限度額が違ってきます。

具体的には以下のとおりです。

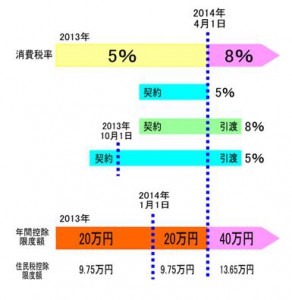

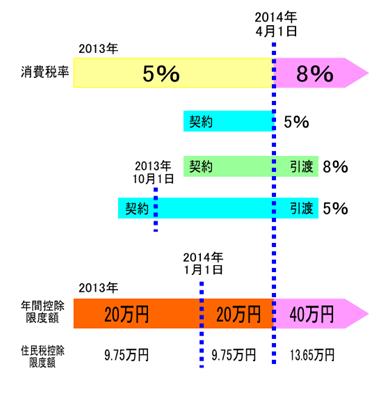

入居時期1年あたりの控除額

入居時期1年あたりの控除額

2014年3月末まで 最大20万円(10年で200万円)

2014年4月~2017年3月末まで 最大40万円(10年で400万円)

(1年あたりの控除額=住宅ローンの残高×1%、または1年あたりの最大控除額のいずれか小さい方)

これを見ると消費税が上がる前に購入をして、入居の時期を遅くすればいいのかと考える方

もいらっしゃると思いますが、それはできないのです。

消費税5%で購入した物件で、入居時期が2014年4月以降となった場合、適応される住宅ロー

ン減税は旧制度のものが適応され、減税を受ける年の年末の「住宅ローン残高」に対して控

除額が計算されます。

うまくできていますね

うまくできていますね

2014年4月以降の新制度では、最大40万円の控除となりますが、借りるローンが4000万円未

満ならこの控除を最大限に受けることはできないという事です。

「住宅ローン残高」が2000万円以下なら、変更前と同じですね。

住宅ローン減税はあくまでも「減税」です

所得税に関しては、払った税金の還付があり、住民税に関しては税額が下げられます。

例えば年間で10万円しか所得税・住民税を払っていない家計が40万円の税額控除を受ける

権利があったとしても、差額の30万円分に関しては、減税を受けれません。

つまり

新しい住宅ローン減税で大きなメリットを受けれるのは

4000万円以上の住宅ローンを組み、40万円以上の税額控除を受けられる方です

家族構成にもよりますが、年収で700万円~800万円以上の方にメリットがあると言えます

これをふまえて、消費税の増税前と増税後の住宅の買い時はいつなのでしょうか

消費税増税の影響

消費税増税の影響

消費税増税による影響は物件価格や家を購入した事によって発生する費用(家電家具、

引越し等)が5%から8%になってしまします